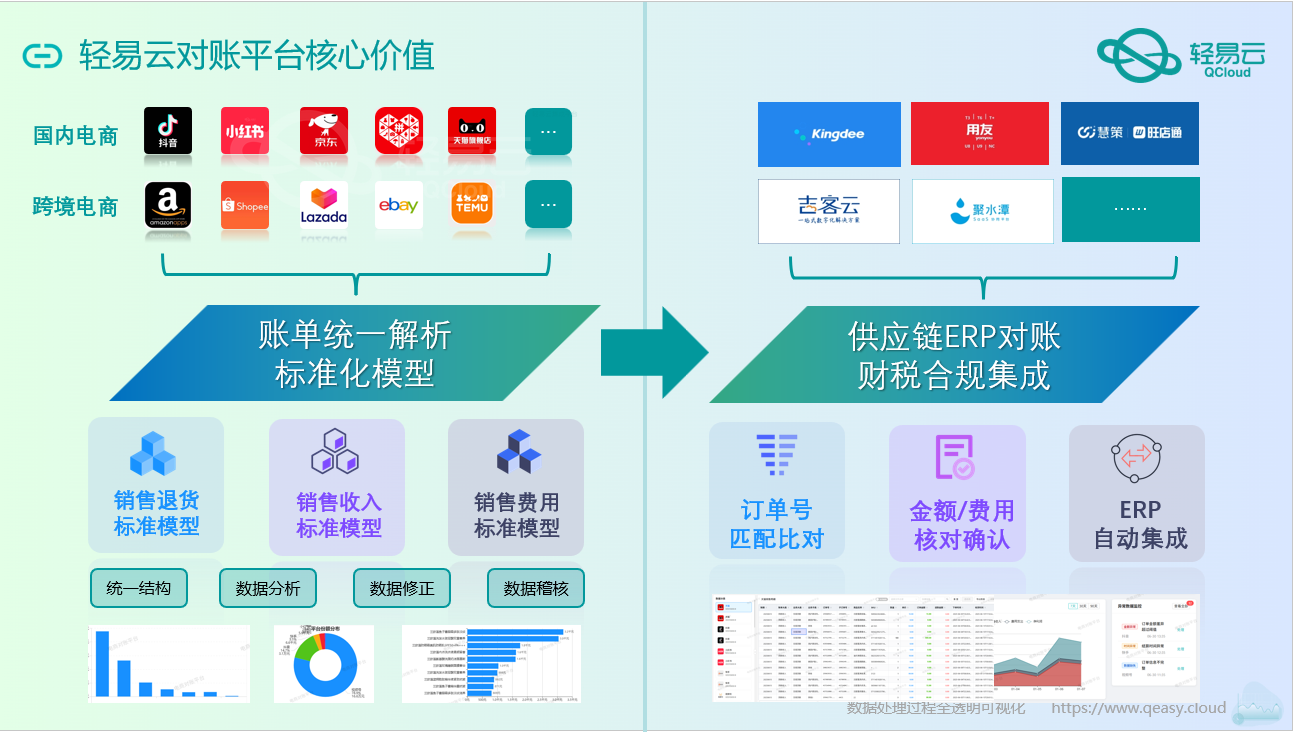

企业AI知识库

轻易云AI知识库是一个为企业量身打造的智能解决方案,它能够进行机器人角色设定、知识库训练、发布/分享机器人,同时还带有AI智能对话功能,可以设定多种AI行业场景。适用于企业智能客服、企业智能文档、专家顾问助理等多种企业级商业场景,具有较大的商业使用价值。

了解更多,请访问轻企AI知识库官网

AI智能体

AI智能体是轻易云知识库的核心组成部分,它通过录入文档或问答来创建知识库,让机器人学习。根据机器人训练情况,企业可以实时删除或替换文档,以保持知识库的更新和准确性。AI智能体支持多种角色设定,如客服、销售、培训师、营销人员、行业专家等,以满足不同业务需求。

了解更多,请访问轻易云知识库体验中心

-

联系我们 19301379948

-

EMail vincent067@outlook.com

-

地址 广东省广州市番禺区长华创意谷16-5号

电商收入确认的合规时点与自动化对账

电商收入确认的合规时点与自动化对账

–权责发生制下,以“经济实质”为唯一准则

核心痛点

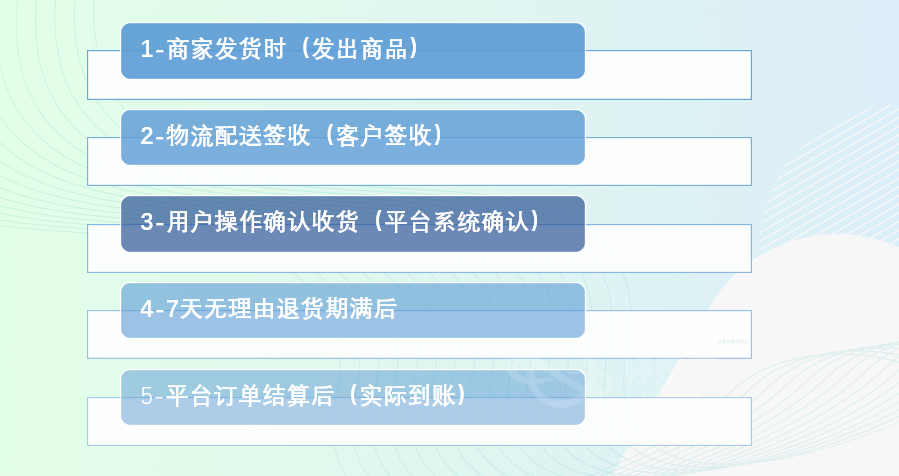

传统电商企业常混淆以下节点,引发收入确认错位:

[❌ 错误做法]

将"商家发货"或"平台结算"视为收入确认时点 → 违反会计准则,埋下审计风险

收入确认合规五节点解析

| 业务节点 | 法律效力 | 财务合规动作 | 轻易云对账实现方式 |

|---|---|---|---|

| 1. 商家发货 | 商品控制权未转移 | 计入发出商品科目(资产) | 自动归集物流凭证,生成待确认收入清单 |

| 2. 物流签收 | 物理交付完成 | 仍非收入确认时点* | 同步签收时间,预警超时未收货订单 |

| 3. 用户确认收货 | ⭐ 控制权转移完成 | 确认主营业务收入(权责发生制核心) | 实时抓取平台状态,自动触发收入确认 |

| 4. 退货期满 | 主要风险报酬转移完毕 | 计提退货负债 → 调整收入 | 按商品类目预设退货率,智能冲减收入 |

| 5. 平台结算到账 | 现金流入 | 计入银行存款(非收入) | 核验资金流水,匹配应收/实收差异 |

注:根据新收入准则,物流签收不必然代表控制权转移(例:买家未验货/存在退货条款)

轻易云如何实现自动化合规对账?

三大自动化保障:

- 时点精准控制

- 以

用户确认收货为唯一收入触发点(同步平台API实时数据)

- 以

- 退货智能预提

- 动态匹配商品类目退货率(例:服饰类预设15%,3C类预设3%)

- 资金自动勾稽

- 结算单→银行流水→应收账款的全程自动化核销

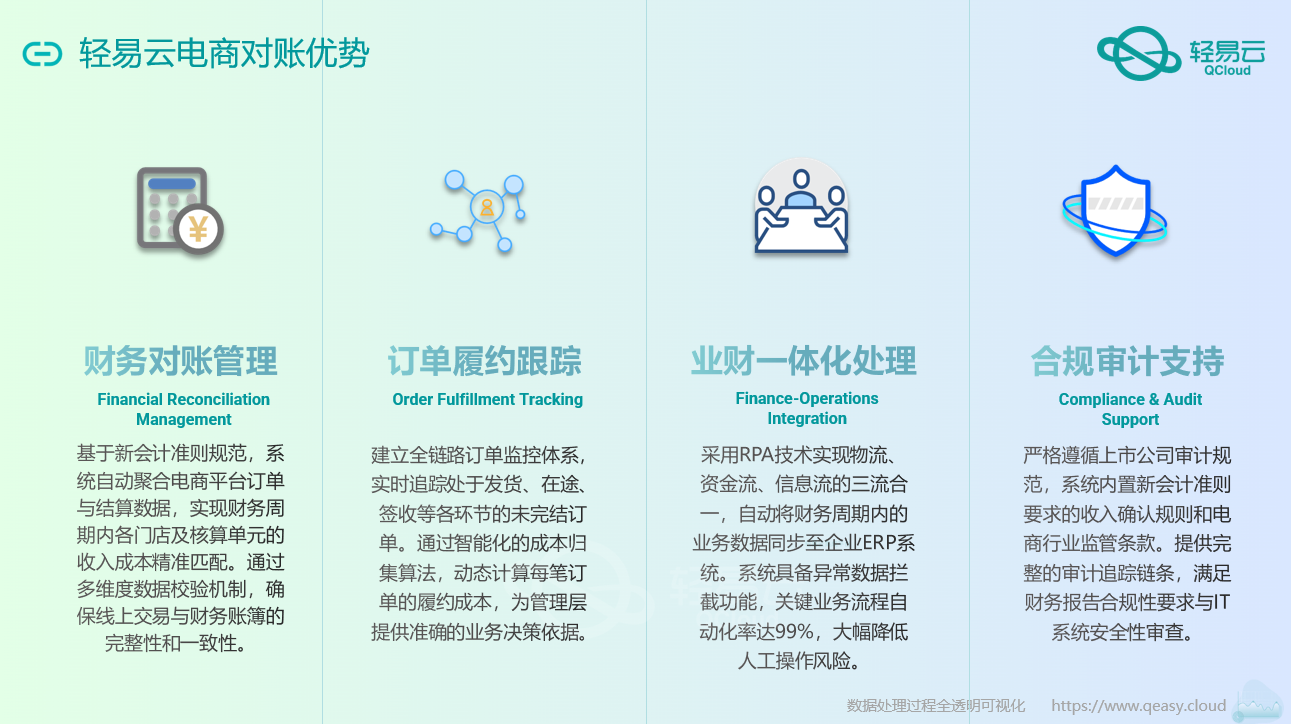

客户价值:从合规到决策优化

- ✅ 审计无忧:全链条满足新收入准则(ASC 606 / CAS 14)

- ✅ 风险可控:退货负债计提精度提升80%,避免业绩虚增

- ✅ 效率跃迁:收入确认周期从7天→10分钟,财务人力释放70%

案例:某母婴电商应用轻易云后,审计调整收入金额下降92%,坏账准备计提准确率达99%

为什么需要强调“用户确认收货”?

税法与准则的双重约束:

+ 增值税纳税义务:商家开票时产生(通常早于收入确认)

+ 企业所得税收入:以控制权转移为准(用户确认收货时点)

- 错误操作:按开票时间确认所得税收入 → 税务稽查高风险点 收入确认不是现金流,而是经济实质的实现

轻易云智能对账平台:

🔹 自动锚定法定收入确认时点(用户确认收货)

🔹 动态优化退货准备金模型(AI学习历史数据)

🔹 无缝打通业务-财务-税务数据链条

热门文章

| 2025-04-14 11:26:34 | |

| 2025-04-15 11:27:49 | |

| 2025-04-15 11:28:31 | |

| 2025-04-15 11:26:28 | |

| 2025-04-13 11:28:48 | |

| 2025-04-16 11:26:43 | |

| 2025-04-14 11:25:59 | |

| 2025-04-14 11:29:42 | |

| 2025-04-14 11:29:02 | |

| 2025-04-13 11:26:57 | |

| 2025-04-16 11:27:27 | |

| 2025-04-13 11:27:30 | |

| 2025-04-15 11:25:48 | |

| 2025-04-15 11:27:08 | |

| 2025-04-14 11:28:17 | |

| 2025-04-14 11:27:32 | |

| 2025-04-13 11:28:10 | |

| 2025-04-15 11:29:13 | |

| 2025-04-16 11:25:59 | |

| 2025-04-13 11:26:24 | |

| 2023-01-26 10:13:41 | |

| 2023-01-26 10:13:40 | |

| 2023-01-26 10:13:39 | |

| 2023-01-26 10:13:38 | |

| 2023-01-26 10:13:37 |

何海波 18175716035

数据集成顾问 轻易云的技术专家,拥有丰富的数据集成规划经验。他能够为客户提供专业、全面的数据集成规划方案,熟练掌握多种集成技术和工具,帮助企业在数据集成领域得到长远发展。

谢锴斌 13622585794

数据集成顾问 资深系统集成顾问,专长于ERP、电商OMS、钉钉及CRM系统。他能提供高效的集成方案,优化企业运营流程,提升业务效率和决策智能化。

卢剑航 13760755942

数据集成专家 拥有十多年丰富的经验,擅长ERP、MES、数据中台、营销云中台等集成。他能够根据客户需求,为其提供一站式集成解决方案,帮助企业快速实现各类系统数据集成服务。